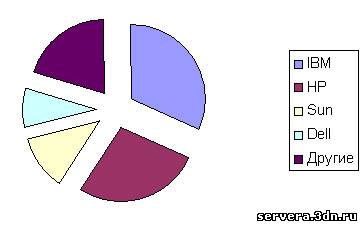

Мировой порядок По итогам 2003 г. IBM упрочила свое лидерство на мировом серверном рынке. По данным Gartner, ведущий производитель серверов за год смог отвоевать у своих конкурентов еще 1,7% рынка (рост продаж на 10%). Таким образом, доля IBM составила уже 32%. У главного конкурента IBM – Hewlett Packard – 27%. Рост доходов HP в сегменте серверов в 2003-м был не столь внушительным – порядка 5%. Но самые высокие темпы роста обозначились у Dell – 22%. Компания за год смогла нарастить долю в 4%. Главным же неудачником прошедшего года стала Sun Microsystems – объем снижения доходов компании составил 15%. В результате Sun потеряла 2,8% рынка. На сегодняшний день, впрочем как и ранее, четверка лидеров в сумме контролирует чуть менее 80% мирового рынка серверов. Основополагающей тенденцией прошедшего года стал ошеломляющий рост рынка Linux-серверов на 90% (почти до $ 3 млрд) и одновременное падение на 4% сегмента Unix-серверов (до $ 16,7 млрд). Для последних 2003 г. стал по истине переломным. Во 2 квартале 2003-го, по данным IDC, продажи серверов на процессорах х86 впервые превысили доходы от Unix-серверов ($ 4,46 против $ 4,33 млрд). Что касается мощного рывка Linux, то эксперты отмечают, что при всех радужных перспективах развития данной платформы, в конечном итоге серверы на базе ОС Windows все же останутся во главе. Еще более впечатляющие результаты показало относительно новое направление на серверном рынке – сегмент тонких (blade) серверов. Рост составил более 800%. Абсолютным лидером данного направления стала IBM. В целом сегмент серверных продуктов в 2003 г. продемонстрировал неплохие темпы роста – 5% (20% в количественном выражении). Затяжной спад, длившийся с конца 2000-го по 2 квартал 2003 г., удалось преодолеть во многом за счет продаж массовых систем начального уровня на основе х86-совместимых процессоров. Главным потребителем серверных продуктов по-прежнему остаются США и Канада – более 40% рынка. Европа и примыкающие к ней страны (в том числе и Россия) удерживают порядка 35%, Азиатско-Тихоокеанский регион замыкает тройку лидеров – 8%. У нас в том же русле Российский рынок серверов, по данным IDC, растет чуть быстрее европейского. Порядка 18% в штучном выражении и 13-14% в стоимостном. Наибольшие темпы роста отмечены в недорогом (до 00) сегменте – 23 и 18% роста соответственно. Уже более 60% отечественного рынка приходится на платформу Intel. Лишь около 35% отечественных потребителей предпочитают платформу RISC. Основные направления развития российского серверного рынка в точности перекликаются с зарубежными. Ощутимо растет доля ОС Linux. Intel-серверы окончательно победили серверы на базе RISC-архитектуры по объемам продаж. Что касается петербургского рынка, то если судить по предложению в журнале “КОМПЬЮТЕР бизнес МАРКЕТ”, на долю Intel приходится порядка 95% рынка. Около 2% ложится на серверы на базе процессоров UltraSPARC производства SUN. И немногим менее 3% – на AMD. Это несколько не соответствует общеевропейской картине. Спрос на 64-разрядные системы по Петербургу пока невелик. Однако перспективы здесь весьма заманчивы. Основным потребителем серверов в России и, как следствие, в Петербурге является корпоративный сектор. Причем задачи, которые с помощью серверов пытается решить отечественный потребитель, весьма прозаичны. В первую очередь это сокращение расходов: в частности, на обеспечение связи с удаленными офисами и мобильными сотрудниками и уменьшение эксплутационных издержек на обслуживание оборудования. Безусловно, серверные ресурсы используются и для привлечения дополнительной клиентуры. Снижается время обслуживания покупателей, появляется возможность увеличить продолжительность работы магазина, торговой организации, предприятия сферы услуг (за счет электронной торговли). Не последнюю роль в ряду мотивационных факторов играют и вопросы обеспечения безопасности передачи данных. В ближайшее время эти причины вряд ли коренным образом видоизменятся.Год/производитель IBM HP Sun Dell Другие

2003 32% 27% 11.80% 8.60% 20.60%

2004 30.70% 27% 10.20% 9.80% 22.30 По данным IDC Будущее покажет В будущем специалисты ожидают развития ситуации под напором трех факторов:

– дальнейшее увеличение доли Linux;

– кластеризация;

– развитие сегмента “тонких” серверов.

Именно под влиянием данных направлений рост мирового серверного рынка за 1 полугодие 2004 г. составил 22-27% в количественном выражении и более 7-9% – в денежном (данные IDC и Gartner расходятся). В частности, поставки Linux-серверов выросли на 57% в денежном выражении. По итогам 2004 г. IDC планирует 5% рост серверного рынка. Самые высокие темпы роста в следующие 5 лет, как ожидается, продемонстрируют серверные рынки Центральной и Восточной Европы, а также Азиатско-Тихоокеанского региона, где совокупные темпы годового роста (CAGR) превысят 6,5%. До 2008 г. основной рост, по мнению аналитиков, произойдет в сегменте “тонких” серверов, доля которых к обозначенному году составит около 30% от всего объема поставок. Несмотря на нажим Linux, на долю серверов на базе Microsoft Windows в 2008 г. придется 60% всех поставок, то есть планку в 50% ОС Linux по ряду причин так и не преодолеет. Основными мотивационными предпосылками положительной динамики движения рынка серверов в будущем станут: увеличение числа пользователей Интернет, рост сегмента электронной торговли, автоматизация систем управления и учета.

|

Главная

Главная